住宅ローンの繰り上げ返済は損?かを検証

はじめまして、ロジカライファー(@logicalifer)です。

アラフォー共働き夫婦のブログ「ロジカライファー」を運営しています。

スマートホームと効率化を愛する生活実践者として、家計管理、育児、スマートホーム、製品レビューなどのライフスタイル情報を発信しています。

我が家では、住宅ローンを借り入れる際、繰り上げ返済を計画していました。

下記の記事で考えたように、住宅ローン控除を利用して10年や15年で完済すれば、借入金額よりも少ない支払額で済むためです。

https://logicalifer.com/compare-homeloan/

しかし、よくよく考えると2021年1月現在の変動金利が1%を切っているというのは、他のローンや借金に比べるとかなりの低金利です。

10年後、15年後の情勢次第ですが、一括繰り上げ返済して家計の現金を減らすのではなく、その分を投資に回していたほうがプラスなのではないか?という疑問がでてきました。

そこで、この記事では我が家がシミュレーションした結果をご紹介します。

15年後のローン残高を計算する

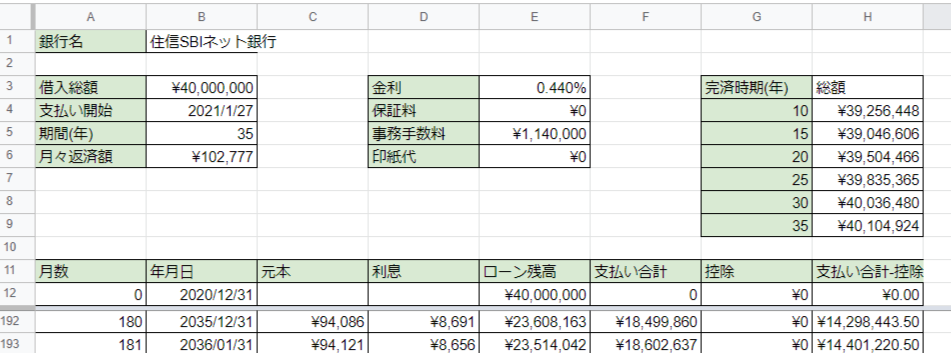

上記の関連記事でシミュレーションした結果を基に、4000万円を住信SBIネット銀行から借り入れて、15年後のローン残高を算出する(変動金利は0.440%のまま変化なしと仮定)と、ローン残高は23,608,163円でした。

ここで一括繰り上げ返済をすると、総支払額は39,046,606円となり、35年支払いの40,104,924と比べると1,058,317円の支払いを減らすことが可能です。

なんと100万円以上を節約することが可能です。

一括繰り上げ返済による100万円の節約はお得か?

上記では、20年間のローンを繰り上げることで、100万円以上の節約をすることができる試算になりました。

ですが、その対価として、15年後にキャッシュを2,300万円一括で使用することにもなります。

ここで疑問が生まれました。

100万円を節約するためとはいえ、2,300万円を一括で支払うのはお得なのか?

2,300万円は資産運用していた方が良いのではないか?

どうシミュレーションするか?

これをシミュレーションするのは、条件が色々あって難しそうです。

とりあえず簡単に計算できる下記の条件を考えてみました。

- 毎月102,777円の住宅ローン支払いと、100,000円の積立投資をしている

- 積立投資はインデックス投資として目標3%で運用している

- 積立投資は15年後までは複利で運用した状態

- 変動金利が35年間今の水準のまま

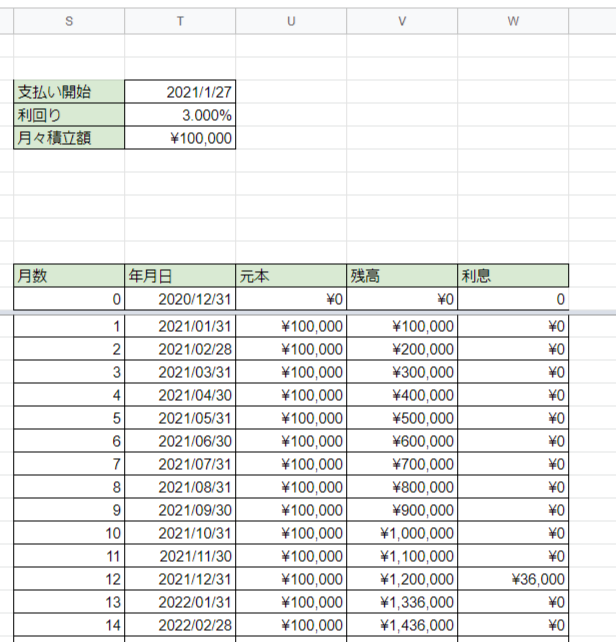

前回のローンと同様に毎月の条件を入力していきました。

S列:月数

住宅ローンのシミュレーションを行った時と同じです。

S12セルに0を入力し、S13以降は一つ上のセル+1を入力していき、借入年数×12まで入力していきます。35年であれば、420になります。

T列:年月日

住宅ローンのシミュレーションを行った時と同じです。

T列には、支払い月がわかる日付を表示していきます。計算式を簡単にするために、実際の支払日ではなく、月末の日付を表示します。

例えば、T12セルには下記を入力します。

=eomonth(T$4,S12-1)ここで使用するEOMONTH関数の詳細は下記にあります。

https://support.google.com/docs/answer/3093044?hl=ja

この関数を使用することで、積立開始日の月からT列の分ずらした月の月末を表示することができます。

なお、S12セルは積立開始前の月、S13セルが積立初回の月になります。

U列:元本

U列には、毎月積み立てた元本に該当する金額を表示していきます。

例えば、U13セルには下記を入力します。

=T$5V列:残高

V列には、毎月積み立てた元本と配当を加えた残高を表示していきます。

例えば、V13セルには下記を入力します。

=V12+U13+W12W列:配当

W列には、配当を表す値を表示していきます。

投資先によって配当がでる月は様々だと思いますが、今回は1年に1回12月に残高の3%を得ることにしています。

例えば、W13セルには下記を入力します。

=IF(month(T13)=12,FLOOR(V13*T$4,1),0)15年後に積立結果はどうなっているか

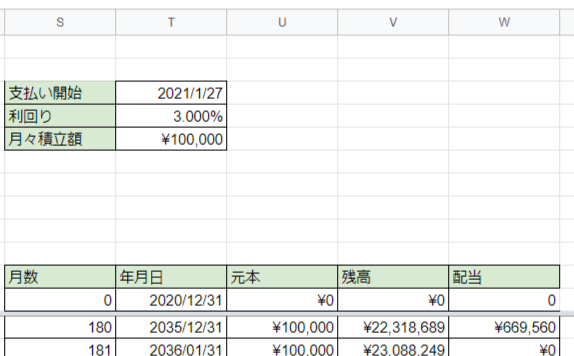

15年経過後の結果を確認してみます。

180回×10万円=1,800万円を積立に回しましたが、3%の配当+複利の効果で22,318,689円という残高になり、その年は669,560円の配当を得る計算になりました。

配当+複利の効果は偉大ですね。銀行の利息では到底かなわないプラスを実現しています。

ローン残高と比べる

さて、15年後のローン残高である23,608,163円と比べると、積立残高の22,318,689円は少し足りない額です。

が、考えるのはそこではないですね。

ローンを繰り上げ返済した場合、100万円以上支出を抑えられるという試算でしたが、やる意味があるのでしょうか。

私達はNOと考えます。

理由としては、毎月10万円を積立していた結果、15年後の配当が669,560円です。

直感的にはこの配当を貰える権利を捨てて100万円を節約するのは、もったいないですよね。1年後の配当と足し合わせれば100万円を超える金額になりますので。

数字もみてみます。

15年後(180ヶ月後)の住宅ローンの支払額102,777円のうち、利息は8,691円です。

それに対して、この年の配当669,560円を12で割ると、55,796円です。

つまり、8,691円の利息を銀行に払う代わりに、55,796円の配当を得ているのと同じ意味を持っています。

しかも、銀行の利息は徐々に減っていき、配当は徐々に増えていきます。

やはりこの状態を解消して住宅ローンを繰り上げ返済するのはベストな選択ではなさそうです。

まとめ

我が家が住宅ローンの繰り上げ返済についてシミュレーションした結果をご紹介しました。

このシミュレーションでは、住宅ローンを返済しつつ、15年後に繰り上げ返済できるだけの積立を別で行った場合や、金利が現在からずっと変わらないという前提がありますので、家計状況、経済状況によって大きく変わってくる可能性が高いです。

しかし、もし繰り上げ返済ができるほど資産があるのなら、繰り上げ返済をせずに引き続き資産運用をした方がよいという結果でした。

我が家と同じような形で繰り上げ返済を考えていた方は、同様に見直したらお得な結果になるかもしれません。

ご参考になれば幸いです。