財テク:1年の家計、投資による資産目標を決める

はじめまして、ロジカライファー(@logicalifer)です。

アラフォー共働き夫婦のブログ「ロジカライファー」を運営しています。

スマートホームと効率化を愛する生活実践者として、家計管理、育児、スマートホーム、製品レビューなどのライフスタイル情報を発信しています。

我が家では、1月に今年1年の家計の見直しを図っています。

具体的には、今年の給与手取りの見込みから、夫婦が家計へ入れる金額の決定、家計の予算の決定、予算の家計口座、臨時口座、貯蓄口座、投資へ割り振る金額の決定です。

また、投資については、去年の実績から、どの程度増える見込みかも加味して1年後の資産の目標額も決定します。

改訂版 金持ち父さん 貧乏父さん:アメリカの金持ちが教えてくれるお金の哲学 ロバート・キヨサキ

家計へ入れる金額の決定

家計をどのように管理していくかというのは各ご家庭で様々だと思います。

我が家では、共働き夫婦それぞれの手取りの見込み額を出して、だいたいお小遣い相当の2万円位を引いたキリの良い数字を毎月家計に入れることにしています。

ボーナスも同様です。

これで、毎月、及びボーナスで家計に入れる金額を決定します。後述の予算を考えた時に足が出る場合はこのステップに戻り、二人で交渉(笑)して金額の合意を行います。

家計の予算決定

家計簿に用意している各費目に対して、毎月どの程度のお金を使用するか、だいたい予算を決めます。

予算超過したときにペナルティがある理由ではないですが、自分たちが想定している以上に使っているのか判断するには良い指標になります。

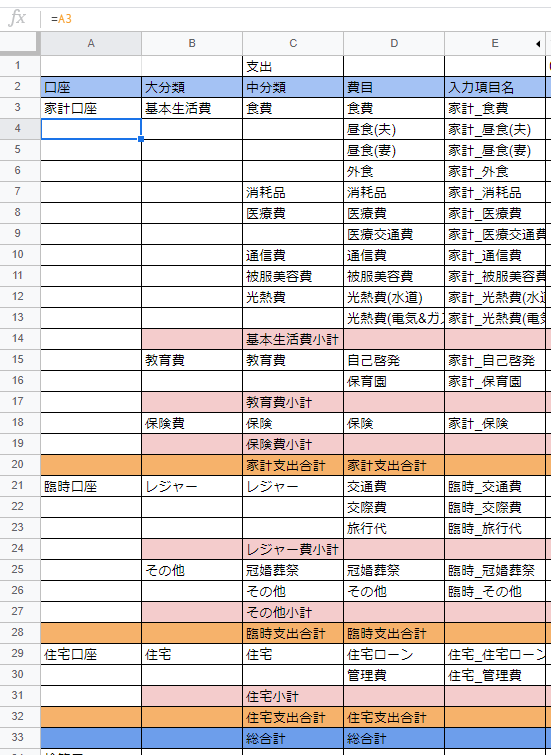

ちなみに我が家の費目は以下のようになっています。予算額を公開するのは忍びないので隠しています。

この決め方は下記の記事にまとめています。

https://logicalifer.com/post-569/

また月日が経って、常に予算超過するのなら、それは予算の見積もりが甘かったとして、他に余っている費目と融通します。

ポイントは家計全体に割り振った金額を超過しないようにすることです。これさえ守れば、だいたい決めた予算でも破綻はしません。

各口座への振り分け

各費目の予算が決まったので、費目に割りついている各銀行口座に毎月いくら入金すればよいのか、確認します。

我が家では基本生活費を家計口座、レジャーやその他の目的に使う費用を臨時口座、住宅ローン等の家に関する費用を住宅口座と呼んで銀行口座を分けています。

ここで、家計口座と住宅口座は毎月一定額を入金し、臨時口座はボーナスでの入金も含めて柔軟に入金額を決めています。

家計口座と臨時口座を分けている理由は、毎月同程度の支出である家計口座と、旅行や家電購入など、毎月では無いがたまに大きく支出するお金を分けるためです。

家計口座から賄う基本生活費は毎月同程度の支出であるはずなので、毎月1ヶ月分ずつ入金しています。(入金遅れをふせぐために、1ヶ月分の予備も入れています)

こうすることで、毎月末の精算時に想定以上に残高が足りないことなどが直感的に分かります。

臨時口座はあるタイミングでどかっと使うため、1年間でトントンになれば良いと考え、毎月の入金額は抑えめ、ボーナスで多くを賄うようにしています。

住宅口座は住宅ローン等、毎月一定額が決まっているので、その金額を毎月入金していきます。

最初に夫婦で家計に入金する金額を決定しているので、毎月入金する家計口座、住宅口座と、1年間でトントンになればよい臨時口座に対して辻褄の合う入金が可能かチェックします。

毎月の手取りが少なければ、臨時口座への入金はボーナス時だけにして、毎月の入金は全て家計口座と住宅口座に回してしまっても良いと思います。

投資額の決定

支出の残りは投資or貯蓄に回します。

なお、我が家の場合、大体家計で使用する金額と手取りも毎年の経験から分かっているのでどれだけ投資するかを最初に話したりしています。

カツカツの貧乏生活をしているわけではありませんが、ちょっと贅沢な生活を目指すのではなく、なるべく多くのお金を投資に回して、将来の自由なお金を増やすように心掛けています。

そのため、年始に年末時点の目標額を決めて、毎月末に順調に増やせているか、チェックしています。

なんなら毎月精算をしているのも、この資産額を算出したいからなところもあったりします笑

まとめ

以上が、我が家が年始で実施する家計、投資による資産目標も決定方法でした。

共働き夫婦、子育て夫婦のご参考になれば幸いです。

改訂版 金持ち父さん 貧乏父さん:アメリカの金持ちが教えてくれるお金の哲学 ロバート・キヨサキ